L’art. 18 del D.L. 23/2020 ha previsto la sospensione dell’Iva, delle ritenute e dei contributi previdenziali, con scadenze nei mesi di aprile e maggio indipendentemente dall’ammontare dei ricavi e dei compensi. In questo caso si ha la necessità di dimostrare la riduzione del fatturato o dei corrispettivi nei mesi di

marzo e di aprile 2020 (percentuali di riduzione almeno del 33% o del 50%).

Per i contribuenti appartenenti alle filiere più danneggiate, per il mese di aprile si applica la sospensione delle ritenute e dei contributi anche se l’ammontare del fatturato o dei corrispettivi non ha subito un’effettiva riduzione rispetto all’anno 2019.

Rimessione in termini

L’art. 21 recita: «I versamenti nei confronti delle pubbliche amministrazioni, di cui all’art. 60 del decreto – legge 17 marzo 2020, n. 18, sono considerati tempestivi se effettuati entro il 16 aprile 2020».

La c.d. rimessione in termini consente, senza ravvedimento operoso, di poter sanare in ritardo con i termini, i seguenti tributi:

- IVA;

- Contributi previdenziali;

- Ritenute d’acconto redditi di lavoro dipendente, assimilati, lavoro autonomo, agenti e rappresentanti di commercio, altre;

- Tasse sulle CC.GG. numerazione libri sociali.

I versamenti con scadenza 20 marzo 2020 possono essere effettuati entro il 16 aprile 2020, senza sanzioni e interessi. Nello specifico:

- CC.GG. Vidimazione e numerazione libri sociali;

- Ritenute operate sui compensi professionali;

- Ritenute operate sulle provvigioni erogate agli agenti e rappresentanti di commercio;

- Per i contribuenti con ricavi nell’anno 2019 > di 2 milioni di euro: anche l’Iva, ritenute sui redditi di lavoro dipendente e assimilati e i contributi previdenziali e assistenziali.

Sospensione dei versamenti

Per i Contribuenti meno danneggiati dalla diffusione dell’epidemia è prevista la sospensione dei tributi ad aprile e maggio dimostrando la riduzione del fatturato e dei compensi.

Per i contribuenti più danneggiati dalla diffusione dell’epidemia (art. 8 D.L. n. 9/2020), per le scadenze di aprile (ritenute e contributi) la sospensione si applica tout court, per l’Iva e per le scadenze di maggio è prevista la dimostrazione di contrazione del fatturato e compensi.

Se nell’anno 2019 i compensi non superano i 50 milioni di euro, il contribuente dovrà dimostrare una riduzione del fatturato e/o corrispettivi di almeno il 33%.

Caso contrario, se nell’anno 2019 i compensi sono superiori a 50 milioni di euro, il contribuente dovrà dimostrare una riduzione del fatturato e/o corrispettivi di almeno il 50%.

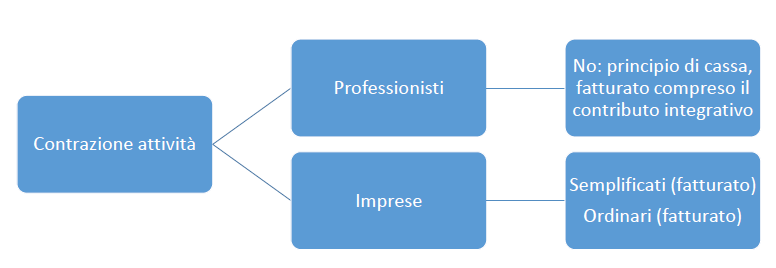

La contrazione del’attività si dovrà dimostrare considerando i compensi secondo il principio di competenza economica, sia per imprese sia per professionisti iscritti o meno a casse di previdenza private.

Effettuate le verifiche del caso e se si rientra nei requisiti per poter beneficiare della sospensione dei termini, le imposte e contributi potranno essere versate entro il 30 giugno 2020 in un’unica soluzione o in un massimo di 5 rate, senza applicazione di sanzioni ed interessi.